业绩报告:王朝或跌出“三甲”?

2012-11-23 17:18作为曾经的国产葡萄酒三巨头——张裕、长城、王朝阵营之一,中法合营天津王朝酒业股份有限公司在2012上半年交出一份不能令投资人满意的答卷,这 份中报同时也预示着王朝可能从国产葡萄酒“三甲”阵营中坠落,因为目前站在上市门槛前的威龙销售额已经突破十亿(人民币)大关。葡萄酒评论家针对这份中报 进行了相关分析,并选取了王朝代表性的主销区进行调查,其目的在于给行业一些参考,给王朝一个提醒。

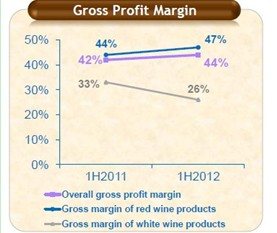

根据港交所相关数据显示:2012年1—6月王朝酒业销售收入和净利润分别为5.56亿(港元,下同)、-469万,2011年同期销售收入和净利 润分别为7.9亿,5265万,下降幅度明显;而从盈利指标看,其2012年上半年毛利和净利指标分别为44%和-1%,和2011年同期的42%和7 %也不能同日而语。

王朝2012上半年财务资料摘要

(单位:元 港币)

| 2012年上半年 | 2011年上半年 | |

| 收入 | 556,439,000 | 790,686,000 |

| 毛利 | 246,700,000 | 329,286,000 |

| 归属于股东的净利润 | -4,697,000 | 52,652,000 |

| 每股收益 | -0.4 | 4.2 |

| 毛利率 | 44% | 42% |

| 净利率 | -1% | 7% |

港交所披露的数据还显示,和2011年上半年相比,王朝酒业2012年同期销售收入下滑了30%,净利率下滑了109%,销售总瓶数下滑了45.3%;能让投资人稍微感到欣慰的是其总体毛利率上升了2%,红葡萄酒毛利率上升了3%,但杯水车薪是难以扭转企业的整体颓势。

![]() 总体毛利率

总体毛利率

![]() 红葡萄酒所占的毛利率

红葡萄酒所占的毛利率

![]() 白葡萄酒所占的毛利率

白葡萄酒所占的毛利率

*毛利率的增长是源于产品的改善和利润差(因为生产力利用率低下导致生产成本增加,让原本较高的利润下降了一些)。

作为最早的中法合营葡萄酒企业,国产葡萄酒的三巨头之一,在葡萄酒市场年均增长10%以上大背景下,王朝酒业却画出了一条坠落抛物线,原因何在?

销售变革的阵痛

王朝酒业的主销区过去主要集中在华东市场,在上海、浙江特别是温州占据了主导地位。数据显示2012年上半年公司在老市场销量下降,虽然开辟了西南 市场等新增点,但是效果并不明显。从产品结构上看,中低价位的老王朝过去一直是王朝酒业抢占市场份额的“多朝元老”,2012年王朝酒业进口酒和特选级产 品销售比例上升,带来其毛利率上升,但整体销量的下降,使其净利率大幅下滑。

浙江之殇

“王朝曾经在浙南和上海创造辉煌,然而由于价格倒挂,导致市场不稳,在进口酒大潮袭来之前就把浙江市场的桂冠让给了长城、张裕和威龙。”一位熟悉浙 江市场的葡萄酒营销人士分析。“王朝主要输在体制。在国产葡萄酒几大家之中,王朝既没有中粮的财务实力,也没有张裕的分销模式创新,更没有威龙的灵活。” 这位人士补充道。

从2009年开始,尽管当时在温州、杭州,王朝的销量还可以,但总体来讲,王朝在浙江已经出现明显下滑。曾被誉为浙江省的王朝“妈妈”的洪大祥公司 是其经销商,辉煌时年销售额曾经达到5-6千万,如今销售萎缩甚至不足一千万,该公司也于2010年开始经营法国Castel的一些产品。一位接近洪大祥 公司的人士告诉记者,王朝卖不动有两个原因,其一,王朝高层领导不稳定,政策多变;其二,产品档次偏低,产品更新换代慢。目前唱主角的还是35元的“老干 红”,这款酒主销商超和夜店,对其他渠道缺乏操作性。虽然,王朝也推出了一些高端产品,但这些产品缺乏推广手段,品牌力不足。

2008年,浙江叶氏酒业包标经营的王朝大酒堡也是昙花一现,仅仅停留在渠道层面。浙江老糖酒人王一涵认为,王朝下滑的内因主要源于价格透明,外因是受进口葡萄酒冲击。

有酒商回忆,王朝引进进口葡萄酒投放市场是2009年,当时推出了很多名庄酒,后来又代理了吉塞福公司的香奈。有经销商评价“王朝的名庄酒全部报关报检,虽然王朝自身加价率不高,但是价格和水货酒相比,竞争力不强。”

有人士认为,王朝国际酒业板块营业额超过8000万元,为王朝贡献了业绩,但是鉴于名庄酒利润不大,冲销量尚可,贡献利润恐怕不多。

宁波沙仑酒业总经理葛征波与王一涵的观点差不多,他认为在浙江所有国产葡萄酒都下滑。“长城和王朝主要靠商超渠道,威龙主要靠餐饮渠道。在浙江市 场,名烟名酒店、酒窖崛起,团购旺盛,而王朝在这些渠道恰恰是短板。国产葡萄酒因为价格低,常常是一些企事业单位的采购对象。但今年经济形势不好,买酒发 福利的单位少了。 而今年以来,不少进口葡萄酒商大打价格战,法国AOC级别的葡萄酒的最低零售价才30多元!同样的价格,消费者更愿意购买进口葡萄酒。长城一年在宁波才卖 3000万,王朝可能还低于这个数。而且我发现现在很少有人自带国产葡萄酒到餐厅去。”葛征波称。

王朝过去的核心市场在浙江,特别是温州、台州、宁波沿海一线,如今这些地区已经成为进口葡萄酒的集散地,王朝在这些地区面临的是众多对手的博弈。

杭州一位酒商分析,在浙江,威龙尚且不断升级自身产品,从威龙到威龙橡木桶,再到威龙有机酒。王朝缺乏主线产品,“老干红”卖了多少年还在卖,人们的生活水平都提高了几倍,这种产品价格和原先相差不多,只能越卖越往县城、乡镇下沉。

杭州一位王朝葡萄酒的经销商透露,“内因是根本,外因是条件。王朝的下滑,进口酒冲击只是外因,根本原因在于王朝内部。”他分析,国产葡萄酒四大品 牌中(张裕、长城、王朝、威龙),张裕是做品牌,靠消费者购买产生拉力,渠道上动作少;威龙是重视渠道推力,保持经销商的利差和维护好渠道秩序,而近年 来,威龙也开始重视品牌塑造,聘请陈道明做代言就是例证;长城的运作方法介于张裕和威龙之间;王朝品牌曾经很强,但企业持续品牌塑造能力不强,在渠道上力 度弱;做王朝的买断包标产品,厂家的保护又比较差,现在做王朝的人感觉利润透明,没有空间。

该经销商坦言,王朝缺乏长期战略,起码他参加的几次王朝的会议上,听不到令经销商兴奋的东西。“不管我们今后做不做王朝,我们都不希望王朝就此沉沦,毕竟它曾经是国产葡萄酒的第一品牌。”

不仅是在以浙江为代表的华东地区,王朝形式不容乐观,就是在华东南地区的福建,王朝也面临同样的困境。福建石狮酒商许金塔接受记者采访时表示:“王 朝在当地下滑应该有三成以上。下滑的外因是进口葡萄酒已经进入性价比制胜的阶段,进口葡萄酒拉高了消费者欣赏水平和档次。内因是王朝的产品结构低端,价值 感不够。现在王朝好销的都是20-25元档次的葡萄酒,以廉价取胜,在县乡市场仍有一定销量。”

上海之痛

王朝曾经是上海葡萄酒市场的第一品牌,但如今上海已经是国际葡萄酒的舞台。

上海畅酒酒业的徐梅女士对此深有感触,虽没做王朝葡萄酒,但今年自己所代理的其他几个国产葡萄酒品牌的销量也受到了影响,感觉大不如往年。她认为, 当前酒类消费的疲软现象除受到经济形势萧条的波及,而相对于同价位的国产葡萄酒来说,在相对成熟的上海市场消费者则更倾向选择进口葡萄酒,国产葡萄酒均未 幸免于难。

而一个上海地区不愿意透露姓名的王朝经销商在谈及这个问题时也表达了自己的观点,他认为现今的国产酒水行业内很少有企业能将品牌做到像茅台、五粮液 一样稳固,并且有浓厚企业文化和品牌文化一路贯穿其中。对一个企业来说,要看营销重点是放在建立品牌或做市场推广上,就国产葡萄酒而言,如果品牌不成熟, 又没有持续搭建品牌对消费市场的影响而只靠营销策略赢得一时之机,在忠诚度巩固和后期维护都跟不上的情况下,随着市场环境的改变及进口葡萄酒的大量涌入, 其销售受到冲击是必然的。另外,国产葡萄酒在真实有效的葡萄酒文化倡导上远不如进口葡萄酒品牌,随着市场的成熟和竞争,消费者对于国产葡萄酒的信心逐渐瓦 解,这也是王朝份额下滑的重要因素之一。

堪忧的武汉

如果说王朝在江浙沪这一带曾经强势区域的下滑和沦落已经令行业感到失望,那么武汉市场的表现则是令人异常堪忧。

在内陆,武汉一度是王朝最具代表性的市场之一,曾留下了武汉“国产第一品牌”的名号,但现在王朝昔日的风采仿佛已经再难找寻。记者在武汉市场做调查 时,业内人士对其排位说法不一,有人认为现在的市场排名已经是长城、张裕、王朝的次序,有的则说长城、王朝应该是旗鼓相当的,张裕排老三,但市场表现比较 活跃。暂且不论业界对这三大品牌的“定位”,但一个非常肯定的事实是王朝的气场已经不足了,在与其他品牌的较量中已经占了下风。

武汉市场一位做长城的经销商向记者表示:“现在我们已经不怎么关注这个品牌了,感觉已经沦为低档产品的代名词,市场非常乏力,投入少没有什么动作,武汉市场现在最活跃的还是长城、张裕,威龙也在慢慢的做起来。”

一位王朝经销商也表示,很明显的感觉到最近一两年市场增长缓慢,没有以前做得轻松了。

据了解,王朝在武汉市场刚换了经销商,现在依然是由两个经销商运营整个武汉市场。王朝在武汉最强势的渠道在商超,这是由历史因素形成的,做王朝的一 位老经销商1998年就涉入商超,在商超系统具备非常成熟的网络。但业内人士认为,现在的市场已经多元化,终端也是多元化体现,不是在超市做大排面和堆头 就能把销量做起来,就能带动整个市场发展的时代了。商超的销量占到王朝武汉市场50%以上的份额,除了在商超和流通渠道表现不错,王朝在其他渠道都非常乏 力。“王朝在很多地方都是空白的,比如武汉有几千家餐饮酒店,王朝只有两个经销商,根本运作不过来。在团购市场王朝也不重视,可能是没有高端产品来跟进 吧。”一位武汉酒水人士告诉记者。长城在武汉整体表现都不错,高端产品天赋葡园在团购市场表现强劲,张裕的分工很细,分产品和渠道交给经销商,保证经销商 的利润空间,总的来说这两个品牌的发展势头比王朝好,不管销量占比如何,这两个品牌的气场已经够足。

最近几年武汉市场的竞争也非常激烈,虽然不如江浙沪是以进口酒为主,但进口葡萄酒对武汉市场的冲击仍然不小。除了市场影响外,王朝最根本的问题还是 在于自身,一位熟悉王朝的经销商分析认为,首先厂里反应迟钝,市场反映不及时,这是全国范围的问题。市场方向有偏差,现在的市场变化很快,王朝已经跟不上 市场变化的步伐;其次,内部改革,导致人员、政策的不稳定,营销人员的变动导致市场政策和服务跟不上,经销商非常不满;第三是系统发生了问题,导致很多经 销商都不愿意做王朝,武汉原来第二家经销商就放弃了王朝;第四是渠道管理问题,渠道变革的方针和步骤都不正确。

“王朝的社会关注度已经降低,这个品牌再不好好做,就要彻底的掉队了!”一位武汉经销商总结到。

成本费用增加,销量下降吞噬利润

王朝酒业披露的成本与利润数据显示,其生产开支占比,由去年同期的19%,上升到今年的25%,估计人工成本的上升是其重要原因;在其分销成本中,广告费用上升6%,管理费用上升4%,几项相加,总体上升了16%,这直接导致了其净利下降到-1%。

对比成本费用的猛增,销量下滑的速度更快,2012年1—6月比去年同期下滑30%以上,这更直接加大了单位分销成本。

![]() 原材料

原材料

![]() 生产开支

生产开支

![]() 消费税及其他税

消费税及其他税

*包括葡萄和葡萄汁、酵母、添加剂、包装材料及其他

进一步分析,随着通胀社会的降临,人工成本的上升是所有葡萄酒企业都面临的问题,而广告费用一项增加6%,说明2012年上半年王朝酒业品牌宣传、推广力度的加强,管理费用上升4%,也表明企业在控制管理成本上,尚有诸多工作要做。

从2012年1—6月王朝酒业费用猛增,销量大幅度下降可以看出:王朝酒业正处于痛苦的转型调整期,目前暴露出的诸多问题,也是企业发展中多种矛盾的积累和爆发,目前企业需要解决的问题是:尽可能的扭转销量快速下降的颓势,同时控制住费用“出血点”,避免企业的大起大落。

销售渠道多而不专

2012年王朝酒业进口酒业务销售收入超过8000万,这主要是旗下国际酒业公司和代理法国大酒窖公司“香奈”品牌做出的贡献,由于进口酒毛利较高,这也导致王朝酒业红葡萄酒和整体毛利率的上升了3%和2%,对改善王朝产品低价、品牌老化也有积极的作用。

和张裕的三级管理体系、扁平化市场运作模式不同,王朝酒业更多的依靠渠道中大型经销商的分销网络来拓展市场,这种体系的弊端是厂家对终端和基层分销 商的把控较弱。2012年以来,王朝酒业表现出整合效率低下的经销商,并扶持效忠的分销商的势头,从长远来看,这将会提升王朝销售体系的效率,并更好的控 制市场;但是短期肯定会流失部分老客户并带来销量下降,如何把握好其中的度并保证市场顺利、平缓过渡,是王朝酒业必须解决好的难题。

值得关注的是,王朝酒业在葡萄酒专卖店和酒庄的布局上也开始发力。2012年,王朝酒业预计在全国开设专卖店100家,其中计划中南地区28家,南 部地区26家;王朝酒庄也开始营业,主要功能为:门票制的热门旅游景点介绍、会员制的葡萄酒俱乐部、婚纱拍摄基地和婚礼举办场地、会议型功能厅等设施。王 朝酒业还开设了王朝爱酒网涉水电子商务,这些都将大大丰富王朝的渠道业态,为王朝的未来发展提供动力。

王朝预计在2012年开到200家专卖店

| 地区 | 专卖店数量(个) |

中南地区 南部地区 东部地区 西北地区 东北地区 北部地区 | 38 26 16 1 2 17 |

| 合计 | 100 |

从短期来看,王朝上述举措尚不能对销售业绩产生影响。从披露信息得之,目前王朝酒业专卖店中直营店也只有三家,其中天津2家、上海1家,距离100 家的开店目标数量相距甚远;而王朝酒庄更多是针对高端消费者的品鉴、宣传、展示作用,电子商务更不能短期产生效益,上述三方面,王朝酒业都属于起步期,从 投入产出角度看投入更多,这也印证了王朝酒业费用大幅上升的原因,但是王朝酒业应该注意的是,专卖店、酒庄、电商的竞争也异常激烈,王朝的主业还是传统的 分销和终端系统,切不可为转型而转型,先驱不成成为先烈。

一位王朝葡萄酒经销商评论王朝2012年宏大的连锁店计划时表示,“钱不是问题,但盈利模式呢?运营团队呢?王朝一年开百店的计划似乎更多是说给资本市场听。”

来源:糖酒快讯

王朝品牌热卖榜

暂无相关热卖推荐记录

热门品牌推荐

- 葡萄酒

- 洋酒烈酒

- 白酒

- 啤酒